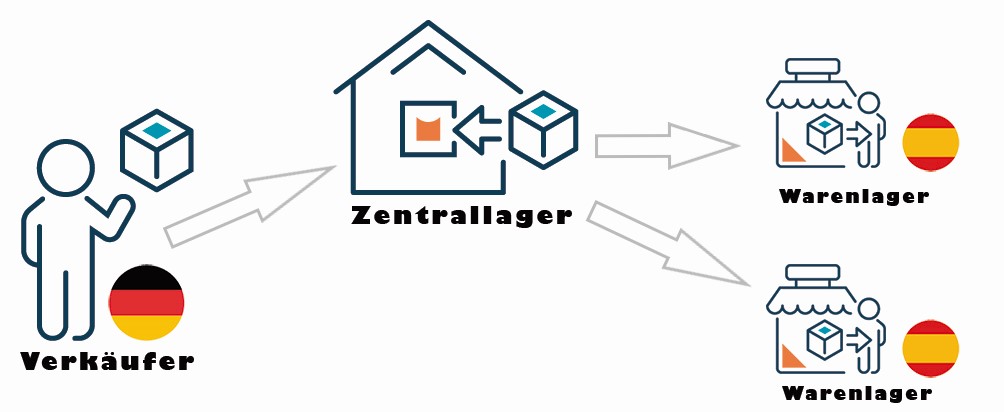

Warenlieferung Europa – Deutschland – Spanien

Einführung der Pflicht der UST ID in Spanien PAN EU Warenlieferung

Aktuell 2020

Mit der angekündigten Gesetzesänderung in Deutschland, ab dem 01.01.2020, dass jetzt auch das Verbringen von Waren im innergemeinschaftlichen Warenverkehr in Europa zu keiner Umsatzsteuerpflicht in Deutschland als Ursprungsstaat mehr führt, ist es zu empfehlen, dass auch in Spanien die UST ID beantragt wird und nicht nur die spanische Steuernummer zur Teilnahme am spanischen Umsatzsteuersystem.

Desweiteren sollte auch die Warenverbringung nach Spanien, zur Lagerhaltung und vor Verkauf in Deutschland, mit der ZM Meldung zu erfassen sein und in Spanien im Modell 349 gemeldet werden.

Bisher hatte der EUGH seit der Entscheidung vom 06.09.2012 C-273/11 vertreten, dass die UST ID im Bestimmungsland, in diesem Falle, keine materiell rechtliche Voraussetzung für die Umsatzsteuerbefreiung ist, und damit im Ursprungsstaat der Warenlieferung nicht verlangt werden kann.

Das Urteil vom 27.09.2012 vom EUGH in Bezug auf eine Fahrzeuglieferung nach Spanien bestätigte diese Rechtsprechung.

Neu ab dem 01.01.2020

Aufgrund des Datenaustausches zwischen Deutschland und Spanien ist nunmehr aber die UST ID im Bestimmungsland notwendig, dass die Unternehmereigenschaft nachgewiesen ist und der Warenverkehr in der EU durch das MIAS System kontrolliert wird.

Damit wird die UST ID in Spanien in Zukunft von jedem Unternehmen zu beantragen sein, welches Waren in ein Lager nach Spanien liefert.

Bislang war die spanische Finanzverwaltung zurückhaltend in der Vergabe der UST ID für ausländische Unternehmen, die nicht in Spanien ansässig waren und vor allen Dingen nicht körperschaftssteuerpflichtig gemeldet waren.

Dies muss sich jetzt ändern, wenn Deutschland diese gesetzliche Anforderung stellt, und schon durch die UST ID aus Deutschland nachgewiesen ist, dass es sich um ein vorsteuerabzugsberechtigtes Unternehmen handelt.

In Spanien wird im Modell 36 die UST ID beantragt und als sogenannte ROI bezeichnet.

Die sogenannten „VAT Quick Fixes“ beziehen sich auf die folgenden vier Änderungen:

-

Vereinfachte Behandlung von Warteschlangenbeständen.

-

Einheitliche Regeln zur Vereinfachung von Kettentransaktionen.

-

Obligatorische Umsatzsteuer-Identifikationsnummer (UID-Nr) zur Anwendung des Nullsatzes der Mehrwertsteuer.

-

Vereinfachter Nachweis der innergemeinschaftlichen Lieferungen.

Unser Service

Wir stehen Ihnen für den Antrag in Spanien zur Verfügung und betreuen Sie buchhalterisch als auch steuerlich in deutscher Sprache, insbesondere zu Umsatzsteuer (IVA) Barcelona, Madrid, Mallorca, Valencia, IGIC auf den Kanarischen Inseln (Teneriffa, Gran Canaria)

Wie hat Ihnen der Artikel gefallen?

Warenlieferung Deutschland, Spanien, Europa:  5,00

von

5

Punkten, basierend auf

2

abgegebenen Stimmen

5,00

von

5

Punkten, basierend auf

2

abgegebenen Stimmen![]() Loading...

Loading...

Kontaktieren Sie uns

Advance Legaltax Solution

Deutsch-spanische Rechtsanwälte, Steuerberater und Wirtschaftsprüfer. Wir führen für Sie nicht nur die Niederlassungsgründung in Spanien durch, sondern bieten auch eine langfristige Betreuung in Recht und Steuer in deutscher Sprache an. Zu besonderen Tätigkeitsschwerpunkten gehört die rechtliche und steuerliche Betreuung von spanischen Nichtsteuerresidenten.

Geschäftssitz: C.C.Parque Santiago VI, local 2

38650 Los Cristianos, Teneriffa

Telefon: 0034 922 788 881